近年、利用者が増えているカーリースでは、自賠責保険や任意保険(自動車保険)はこれまでと同じものでいいの?

カーリースでの保険ってサービスに含まれているの?と疑問に思う方も多いでしょう。

カーリースの基本サービスに任意保険が含まれていることは少なく、自分で別に契約しなくてはいけないことが多いです。

カーリースを利用する人への結論としては、任意保険が月額料金に含まれていても安くて安心なトヨタのカーリース「KINTO」がおすすめ!

画像引用元:KINTO公式サイトより

KINTOは、トヨタが提供する車のサブスクで、任意保険込みのリース料金と、トヨタのディーラーメンテナンスで安心!

初期費用フリープランと、解約金フリープランでニーズに合わせて車の乗り方が選べる車のサブスク。

【KINTOのおすすめポイント!】

- 頭金0円でトヨタの新車に乗れる!

- 月額定額に任意保険もコミコミ

- 解約金フリープランなら違約金なしで中途解約可能

- 初期費用フリープランなら初月から契約満了時までずっと定額

- モリゾウセレクションやモデリスタなどKINTOでしか乗れない車もある

▽トヨタの任意保険込みの車のサブスク▽

全損事故で違約金が発生するリスクのあるカーリースでは、カーリース用の任意保険が必須です!

また、KINTO以外でもおすすめのカーリース会社があります!保険はいままで利用していた保険を使うことを考え、選ぶカーリース会社がお得な方が良いという方にベストなカーリース会社を紹介しています!

カーリースおすすめランキング18社徹底比較!口コミや評判が良くて安いのは?

せっかくカーリースを利用するなら、乗りたい車種で選ぶという選択もありますよ!

この記事では、カーリースの保険の必要性や具体的なプランについて、分かりやすく説明します。

カーリースで必要な保険は2つある

結論から言うと、カーリースの保険に関するポイントは次のとおりです。

- 車に関する保険は大きく分けると自賠責保険と任意保険(自動車保険)の2つ

- 自賠責保険はカーリースの月額料金に含まれていることが多い

- 任意保険(自動車保険)は含まれていないことが多く別途、契約する必要がある

- カーリース専用のプランや特約がある保険を選ぶと良い

- 任意保険(自動車保険)を月額料金に含むプラン(KINTOなど)もある

カーリースに限らず、車に乗るときには自動車保険が必要です。現在車やバイクを運転している人も、なんらかの保険に入っているのではないでしょうか。

自動車保険には、大きく分けて以下の2つがあります。

- 自賠責保険

- 任意保険

自賠責保険と任意保険では、それぞれ補償する目的やカバーする対象が違います。

自賠責保険

自賠責保険(共済)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補てんすることにより、基本的な対人賠償を確保することを目的としており、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられています。

自賠責保険とは、自動車やバイクを所有する者が必ず入らなければならない損害保険です。

たとえ事故を起こさなくても、自賠責保険に未加入のまま運転すると「50万円以下の罰金または1年以下の懲役」&「免許停止処分(違反点数6点)」という重いペナルティが課せられます。

自賠責保険は、人身事故を起こしてしまった際に事故の被害者に支払われるものです。そのため、加害者(運転者)側のケガ、死亡の補償や車両の修理費などには充てられません。

また、自賠責保険の補償限度額については以下のとおりです。

- 障害 最大120万円

- 高度障害 最大4000万円

- 死亡 最大3000万円

実際の交通事故裁判では数千万円~数億円の高額慰謝料が認定された例もあり、そのようなケースの場合、個人の資産ではとても補いきれません。

そのため、購入・リースに関わらず車を運転する際には次にお伝えする任意保険(自動車保険)に入ることがほとんどです。

ほとんどのカーリースでは、自賠責保険料は月額料金に含まれています。

任意保険(自動車保険)

自賠責保険は事故を起こしてしまった際に相手方の障害・死亡の補償に使われる<強制保険ですが、任意保険とはその名のとおり任意加入の自動車保険です。

その内容は、自賠責保険で補償されない以下のようなケースです。(※保険商品による)

| 項目 | 補償内容 |

|---|---|

| 対人賠償責任保険 | 他人を死傷させてしまった時の補償 (自賠責保険の補償額で不足する部分) |

| 対物賠償責任保険 | 他人の物や車を壊した時の補償 |

| 人身障害補償保険 | 運転者が死傷した時の治療費や休業損害の補償 |

| 搭乗者補償保険 | 同乗者が死傷した時の治療費や休業損害の補償 |

| 車両保険 | 運転者の車の損害の補償 |

| 特約 | 弁護士、代車、ロードサービスなど |

また、保険内容や特約によっては、事故の対応やロードサービスなどが付帯しており、万が一の際にも安心です。

弁護士費用が補償される特約なども充実しており、対人対物補償程度のシンプルなものから、事故の際の入院費用までカバーできるような手厚い商品まであります。

自分に必要な補償内容を選んで、組み合わせることができます。

カーリースでは、任意保険の加入が契約の条件に含まれていることが多く、カーリースの契約とは別に自分で任意保険に加入する必要となることがあります。

この表のとおり、自賠責保険と任意保険ではカバーできる範囲や金額が違います。

保険とはそもそも「起こる確率は低いが、万が一の際の損害が大きいことに備える」ためのもの。

事故はいつ起こすか、巻き込まれるか分かりません。任意保険はリスクに備えて入っておくべきものと言えるでしょう。

さらに、カーリースにおいて任意保険が必要な理由を、詳しく解説します。

▽トヨタ車を選ぶならおすすめ!▽

カーリースに任意保険が必要な理由

先述したような理由があるとはいえ、任意保険はあくまでも「任意」であり、2020年度の統計では対人対物保険の加入率は約75%、車両保険の加入率は約45%となっています。

(損害保険料率算出機構「自動車保険の概況:2021年度版」より)

しかし、カーリースにおいては任意保険の加入は必須と言えます。

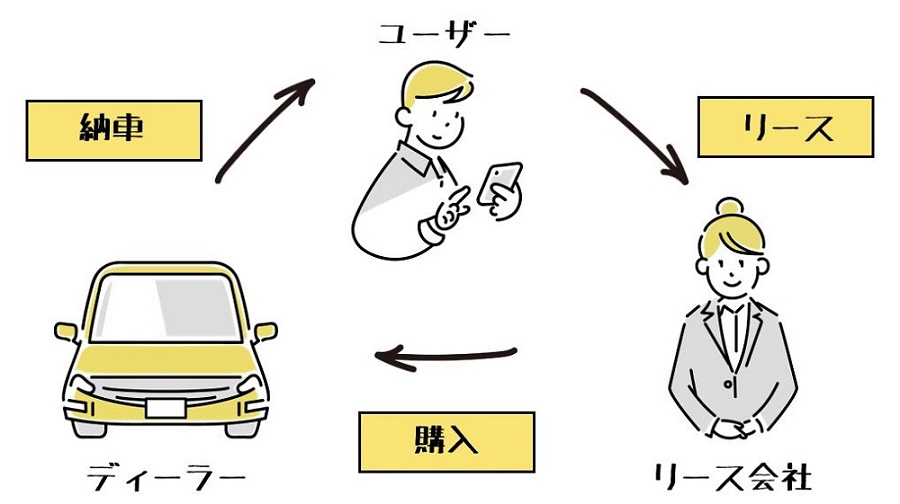

なぜなら、購入の場合とリースの場合とでは車両の所有者が違うためです。

カーリースは、リース会社が購入した車を定額で借りるシステムとなっており、所有者はリース会社となります。

例えるなら、マンションを購入するか、賃貸で契約するかの違いのようなシステムですね。

リース車は借り物のため、カーリースの契約終了時には現状回帰で車体を返却する必要があり、修理が必要な場合には契約者の負担で修理しなければなりません。

特に全損した時には、車両費用に加えて中途解約による契約の違約金を請求されることも。

中途解約や現状回復費用などのカーリースならではのリスクに備えるためにも、任意保険が必要なのです。

実際に、カーリースを利用していて、保険が必要になるパターンを見ていきましょう。

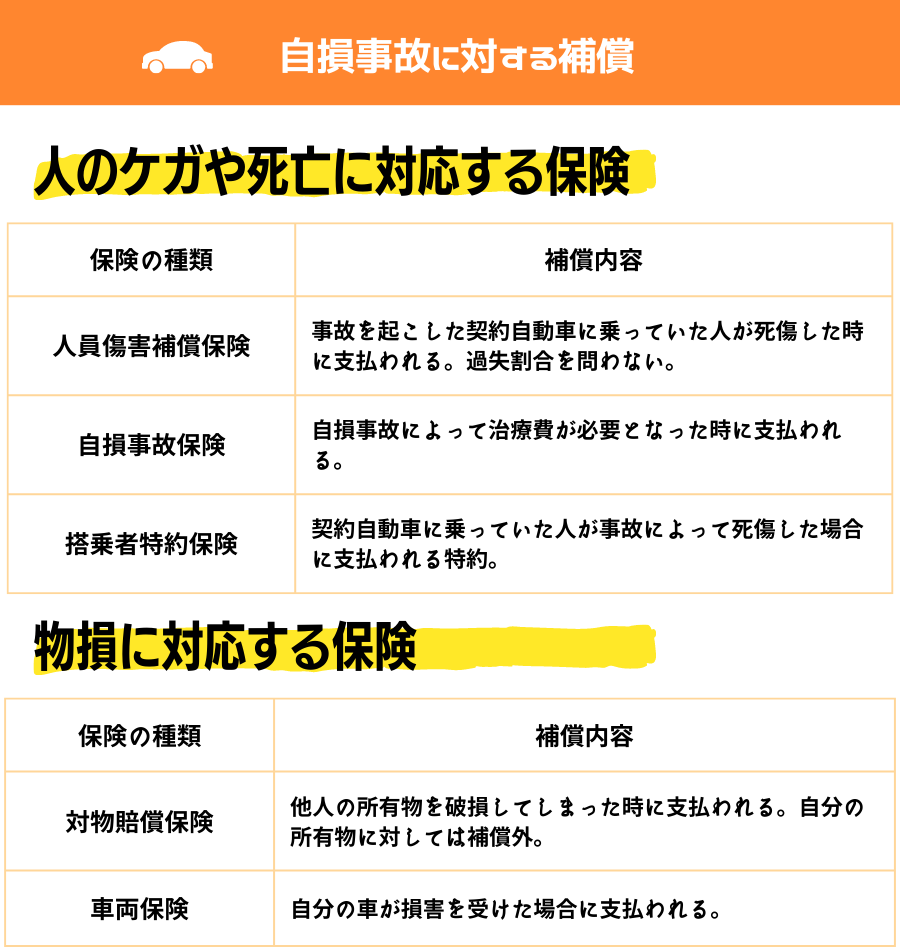

カーリースで自損事故を起こした場合

- 運転を誤ってガードレールや電柱に衝突してしまった

- ブロック塀に車体をこすってしまった

- 相手のいない事故を起こしてケガをしてしまった

などの、相手方のいない事故を自損事故または単独事故といいます。

自損事故での補償は、大きく分けて人のケガ・死亡に対応する補償と物損に対応する補償の2つがあります。

表を見ていただくと、対人・対物保険はもちろんのこと、 カーリースの契約時には車両保険をつけるべきということが分かりますよね。

リース者はリース会社から借りている車ですので、車を破損してしまった場合には修理をして返却しなければならないからです。

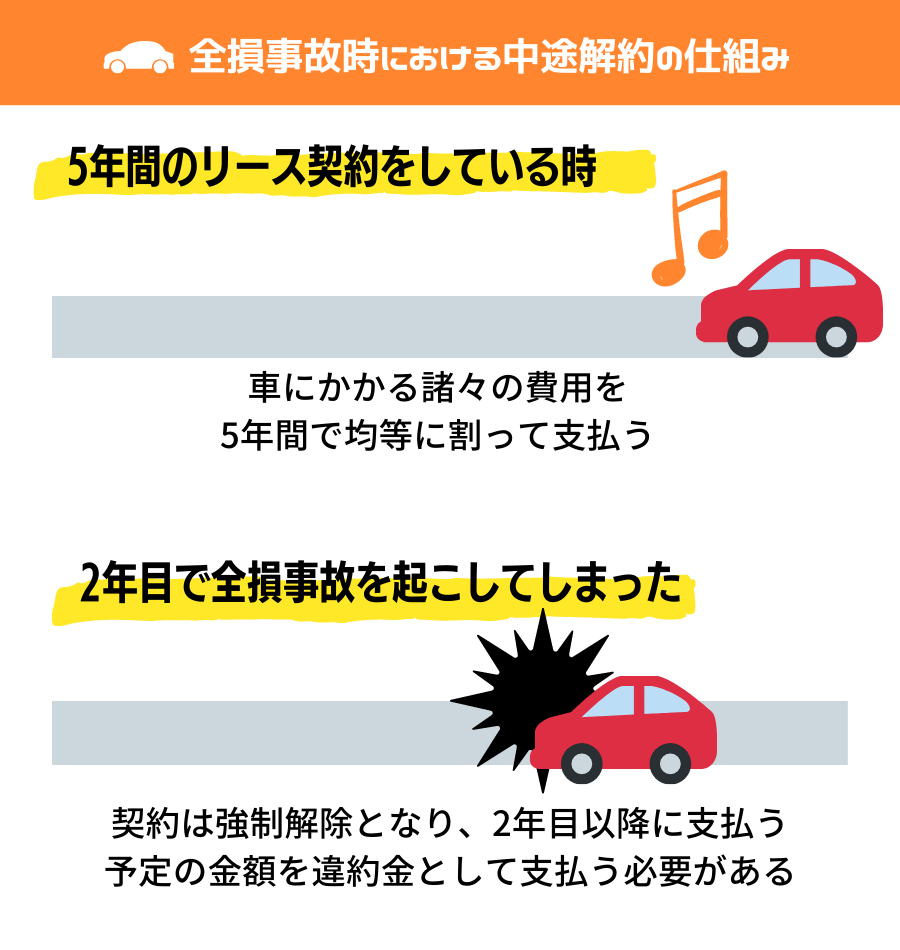

また、カーリースは車両費用+税金やメンテナンス料などの諸費用の合計を、リース月数で分割払いして車を借りる仕組みです。つまり、「契約中には解約をしない」前提で借りているということ。

全損時には相応の費用を請求される上、中途解約違約金の支払いが生じる可能性があります。

自損事故を起こして車両が損害を受けた場合には、数万~数十万円の修理費がかかることも珍しくありません。しっかりと車両保険で備えましょう。

また、対物事故の中でも

「電車に衝突した」

「店舗に突っ込んだ」

など被害が大きい場合の賠償金額は1,000万円を超えることもありますので、対物賠償保険は補償額が無制限のものを選ぶのが一般的です。

カーリースで対人事故を起こした場合

対人事故による死傷は決してあってはならないことですが、事故はいつ自分の身に降りかかるか分かりません。

万が一、事故を起こして相手方が死傷してしまった場合の保険が「対人賠償責任保険」です。過去の高額賠償事案判例では、賠償金額が5億円を超える判決が出たこともあります。

そのため、できるだけ「対人賠償責任保険」は保険金額が無制限のものに加入するのが良いでしょう。

対人事故を起こした場合にも、自損事故と同様に「人身障害補償保険」や「車両保険」に加入しておくとよいでしょう。

もしもの時に自分の人生が壊されないためにも、やはり保険で備えておくのが安心です。

カーリースで全損事故に遭った場合

カーリースを利用する際には特に、全損事故に備える保険も自損や対人事故と同等の保険が必要になります。

これを読んでいる方の中には、

「対人対物保険が必要な理由は分かったけど、車両保険は必要ないのでは?」

と思う方もいるかも知れませんね。

対人や対物と違い、車両の修理費にかかる金額は多くても数百万円ほどです。確かに高額ですが、人生を狂わせるほどの金額ではありません。

日本での車両保険の加入率が半数を割っていることからも、世間にも「車両保険は必要ない」と感じている方が多いことが分かります。

しかし、カーリースの契約途中でリース車が全損事故を起こしてしまった場合(被害者であっても)、車は廃車扱いとなり契約を継続することができません。

そうなるとカーリースの契約は強制的に途中解約となり、契約の途中解約による違約金が発生してしまいます。

月々の支払いが定額で安心なことがメリットのカーリースにおいて、全損事故時の中途解約による違約金の請求は大きな負担になるでしょう。

車の破損に対する補償がしっかりした車両保険に加入し、全損時のリスクに備えておくことがおすすめです。

一般的な車両保険の契約内容によっては、全損による車両費用は補償されても、中途解約金の補償は対象外となることがあります。

そのため、カーリースを契約した際の任意保険の加入時には、違約金に対するリース専用保険や特約がついているかを確認しましょう。

▽トヨタの任意保険込みの車のサブスク▽

カーリースで任意保険に入るパターン3選

カーリースでの自賠責保険の取り扱いや、任意保険の必要性について説明してきました。

任意保険が必須の理由、特に、なぜカーリースで車両保険を付けるべきなのかご理解いただけたかと思います。

カーリースは諸費用込み、月々定額で車に乗ることができるシンプルなサービスが人気を呼び、現在では多くの会社がカーリースを扱っています。

カーリースを契約する際に任意保険に加入する方法は、大きく分けて次の3タイプです。

- 任意保険込みのカーリースを選ぶ

- カーリース提携保険会社の任意保険に加入する

- 車のリースと別に任意保険を契約する

それぞれを詳しくみていきましょう。

任意保険込みのカーリース

カーリースを契約する際に、任意保険も組み込まれたプランで契約できたら便利ですね。

支払いも一括にできて明瞭なうえ、契約の手間も省けます。

月額の利用料に任意保険料が組み込まれているカーリースは、トヨタが提案している「KINTO」や、三菱自動車が提供している「ウルトラマイカープラン」などがあります。

多くのカーリースでは、月額のリース料とは別に保険の契約が必要となることが多いですね。

KINTOの任意保険には、次のような特徴があります。

「誰でも同一料金」

「事故を起こして保険を使っても、契約期間中の月額料金は変わらない」

KINTOではカーリースにおけるリスクをフルカバーできる保険がリース料に含まれています。KINTOでの保険の具体的な内容は以下のとおりです。

横スクロールします

| カーリース | KINTO | カーコンカーリース もろコミ |

SOMPOで乗ーる |

|---|---|---|---|

| 引受保険会社 | 東京海上日動火災保険株式会社 TAP(一般自動車保険) |

三井住友海上火災保険株式会社 GK クルマの保険 |

SOMPOジャパン THE クルマの保険 |

| 自賠責保険 | 障害最大120万円 死亡最大3,000万円 高度障害最大4,000万円 |

障害最大120万円 死亡最大3,000万円 高度障害最大4,000万円 |

障害最大120万円 死亡最大3,000万円 高度障害最大4,000万円 |

| 対人賠償保険 | 無制限 | 1,000万円~無制限 ※無制限を推奨 |

1,000万円~無制限 ※無制限を推奨 |

| 対物賠償保険 | 無制限 | 20万円~無制限 | 20万円~無制限 |

| 人身傷害補償保険 | 1名につき5,000万円まで | プランにより補償金額を選択 | 補償額を設定できる |

| 車両保険 | 自己負担:1事故あたり5万円まで | プランによる | 補償額を設定できる |

| 全損時の対応 | 自己負担なし | 自己負担なし (リースカー車両費用特約) |

自己負担なし (リースカー車両費用特約) |

| レンタカー費用補償 | 車が横行不可能となった場合、 事故30日、故障15日を限度に レンタカーの費用が保証される。 日額上限あり。 |

オプション | オプション |

| ロードサービス | ①車両搬送費用補償・車両搬送サービス ②緊急時応急対応費用補償・ 緊急時応急対応サービス ※➀と②合計で15万円 (レッカー料金の距離にして約200km)が限度 |

オプション | 自動車保険に付帯 |

| 年齢制限 | なし 契約者だけでなく、家族、友人など契約者が認めた人が 運転している間の事故も補償。年齢も問わない。 |

契約による | 自分のライフスタイルに 合わせて設定できる |

| 等級の引き継ぎ | × | ◯ | ◯ |

| 手続き | 不要 | 必要。 支払いは月額に組み込める |

必要。 支払いは月額に組み込める |

| 弁護士費用 | 〇 1事故につき300万円まで(被害者1名ごと) |

オプション | オプション |

| 解約違約金 | 解約金フリープランのみなし | リースカー費用特約で対応可能 | リースカー費用特約で対応可能 |

- 対人対物無制限

- 年齢制限もなく、誰でも乗れて保険の対象になる

- 運転者や同乗者のケガにも最大5,000万円まで支給

- 車両保険も込みで、車両の破損時にも自己負担最大5万円のみ

- 事故を起こしても等級がずっと変わらない

- 安心のロードサービス付き

- 事故や故障による走行不能時のレンタカー費用を補償

- 弁護士費用負担(被保険者1名につき最大300万円)

などの、カーリースを利用する時に付けておきたい保険としては十分な内容です。

全損事故や盗難の際にはKINTOの任意保険で補償され、契約者の負担はありません。

また、解約金フリープランを選択すれば中途解約による違約金も発生しないので、環境が変わって車が必要なくなった時にも自己負担0で解約できます。これは他のカーリースには珍しいプランです。

- 若くて運転歴が浅く等級が低い人

- 事故を起こして保険の等級が下がっている人

- 月々の支払を一定額にしたい人

- 諸々の手続きを簡素化したい人

- 自営業や法人で会計処理を楽にしたい人(勘定科目を「リース料」でまとめることができるため)

一般的な自動車保険では1年ごとに等級の見直しをするため保険料が変わる可能性がありますが、カーリース専用保険では、リース契約期間を保険期間とするものが多いです。

ですので、もし契約期間中に事故を起こしても等級が変わりません。

保険料を含めてもずっと定額で車ライフを楽しめるので、大変お得です。

- 任意保険の等級が高い人

- 加入している医療保険で必要なケガの補償額が補える人

このような人は、KINTOで保険料込みのサービスを選ぶと費用が高くなってしまうことがあります。

リース特約などを確認した上で、リース料金と自動車保険の金額を別で試算して比較するのがおすすめです。

カーリース提携保険会社の任意保険

カーリース会社によっては、提携する保険会社のカーリース特約付きの自動車保険を契約できるところがあります。

保険代理店として保険会社との媒介を行ってくれますので、気軽にカーリースに合った保険に加入することができます。

提携をしているというだけで、その保険会社を選ばなければいけないという訳ではないため、比較的自由度が高いです。

カーコンカーリースの任意保険

カーコンビニ倶楽部が運営する「カーコンカーリース もろコミ」では、リースを契約すると「リースカー車両費用特典付き自動車保険」に加入することができ、全損による中途解約費用がカバーされます。

また、加入中の保険から切り替える時には等級の引継ぎができるため、等級や保険料を引き継ぎたい人におすすめ。

リースカー車両費用特約に、さらに「修理費用優先払特約」をセットすることで、リース契約の満了日間近の修理費用にも対応できます。

SOMPOで乗~るの任意保険

「SOMPOで乗〜る」はDeNAとSOMPOホールディングスが共同出資した「株式会社DeNA SOMPO Carlife」が提供するカーリース。

SOMPOジャパンの任意保険を組み込むことができ、リース契約期間中は事故を起こしても等級が変わらないサービスです。

こちらもリース専用保険なので、全損時の解約金も補償が可能で安心です。

また、車を使用していない時にはカーシェアリングで貸し出して、リース料の負担を抑えることもできます。

等級が引き継げるカーリースの任意保険

現在加入している任意保険の等級が高い人は、等級が引き継げるカーリースの任意保険がおすすめです。保険料を安く抑えることができるためです。

しかし、逆に保険を使って修理などをして等級が下がっている人や、若くてまだ等級が低い人には任意保険込みのカーリースをおすすめします。

任意保険込みのカーリースであれば、契約期間中は等級が変わらないため保険を使っても等級が下がることはありません。

SOMPOで乗~るやカーコンカーリースでは、等級を引き継ぐことができ、さらに保険料をリース料に組み込むことができます。

等級が引き継げないカーリースの任意保険

任意保険の等級は、年齢や運転免許の色、保険を利用したかどうかなどで設定されます。等級は、高いほど保険料が安くなります。

カーリース専用保険の中には等級が引き継げないものもあります。その場合には現在の等級を放棄するか、別の保険を探すかを選択しなければなりません。

等級が引き継げないタイプのカーリース専用保険では、リース契約期間中の等級が変わらないことを売りにしています。

事故を起こした人や年齢の若い人などは、あえて等級を放棄したほうがお得になる場合があります。

KINTOで等級の引継ぎができない理由は、保険契約者が利用者ではなくKINTOになるためです。その代わりに契約期間中の等級が変わらず、運転者の年齢や条件も問わずだれでも乗れることができます。

リースと別に任意保険を契約

カーリース会社の中には、独自のリース保険との提携がなく、任意保険を別で契約しなくてはならない場合もあります。

現在自動車保険に入っている人は、契約している保険会社にリース特約があるか確認してみましょう。

カーリースでは諸費用や税金など、車に関わる支払いをまとめられることが大きなメリットですが、保険を別で契約すると、家計管理が複雑になるといったデメリットになります。

また、保険の内容なども自分で確認する必要があるため、保険に詳しくない人は

「どの保険を選んで良いかわからない…」

という人もいるでしょう。

あまり保険に詳しくない人は、月額の利用料にカーリース用の保険料が組み込まれたカーリースが安心です。

カーリース特約がない保険は全損の違約金に注意

一般的な車両保険では、車両本体や他者の財産についての補償はされますが、カーリース特有の全損事故の解約によって生じる違約金については補償されません。

カーリースでは、事故等により修復不可能になってしまった車両は廃車扱いとなり、契約期間中であっても強制的に契約終了となります。

本来、カーリースは契約する際に、契約満了時点での車の価値をあらかじめ車両価格から差し引きリース料を計算します。

しかし全損により価値のなくなった車の残価は契約者が支払うことになるため、通常のリース料よりも割高になってしまうのです。

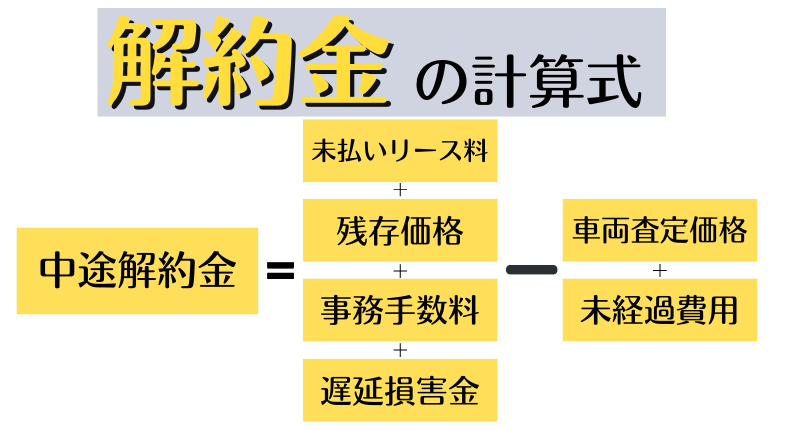

さらに、全損事故や盗難により契約が中途解約された場合には、次のような違約金を支払う必要があります。

・残った契約期間分のリース料

・契約時に設定した車の残価

・事務手数料

・解約手数料

全損時のリスクに備えるためにも、カーリース専用保険への加入をおすすめします。

加入している保険から乗り換える時には、カーリース特約がついている保険を選ぶか、任意保険がプランに組み込まれているカーリースを選ぶと良いでしょう。

特に車両本体が高額な車を選んだ場合には、カーリース特約を付けておかないと全損時の支払いが高額になってしまうケースもあります。

▽トヨタの任意保険込みの車のサブスク▽

カーリース用の保険で確認するポイント

自動車の契約時には保険が必要であることを説明してきました。自賠責保険はもちろんのこと、任意保険も重要な理由がお分かりいただけたでしょうか?

極論、事故に合わなければ保険も必要ありません。無事故で過ごせた場合にも保険料が返ってくることもありません。年間数万円~十数万円という、決して安くはない保険料を支払うことは無駄と感じる方もいるでしょう。

しかし、交通事故はいつどこで起こるか分かりません。自分が交通ルールを守っていても、事故に巻き込まれる可能性はあります。

巻き込まれて全損事故になったとしても、途中解約による違約金は保険の補償対象とならないこともあるのです。

もしも、事故を起こして他者の身体や財物に損害を与えてしまった場合、多額の賠償金が必要になることもあります。

自分がケガや障害を負ってしまった場合にも、医療費や休業中の生活費がかかりますし、家族がいる方は万が一の際の補償も必要です。

保険とは、「相互扶助」の理念で成り立つもの。多くの人が少しずつお金を出し合い、何かあった際には集まったお金の一部が保険料として支払われる仕組みです。損得で考えるものではありません。

事故を起こさないようにみんなが運転ルールを守り、それでも事故に合ってしまった方のためには助け合おうという制度が保険です。

自動車の運転には、加害者にも被害者にもなるリスクが伴い、事故に合った場合の被害額も大きくなる可能性があります。

車を運転する者の義務として加入する自賠責保険では、他人をケガ、あるいは死亡させてしまった時のみが補償されます。そのため、自賠責保険の限度額を超える部分や、自分や車両の損害をカバーすることはできません。

そのため、自賠責保険では補えない部分を任意保険でカバーする必要があります。

自賠責保険は自動車を運転する者の義務となり、補償内容や掛け金も一律(沖縄や離島を除く)ですが、任意保険はご自身に合った補償内容を選べます。

通常の事故のリスクに加えてカーリースならではのリスクにも備えるには、どのような保険が必要を確認していきましょう。

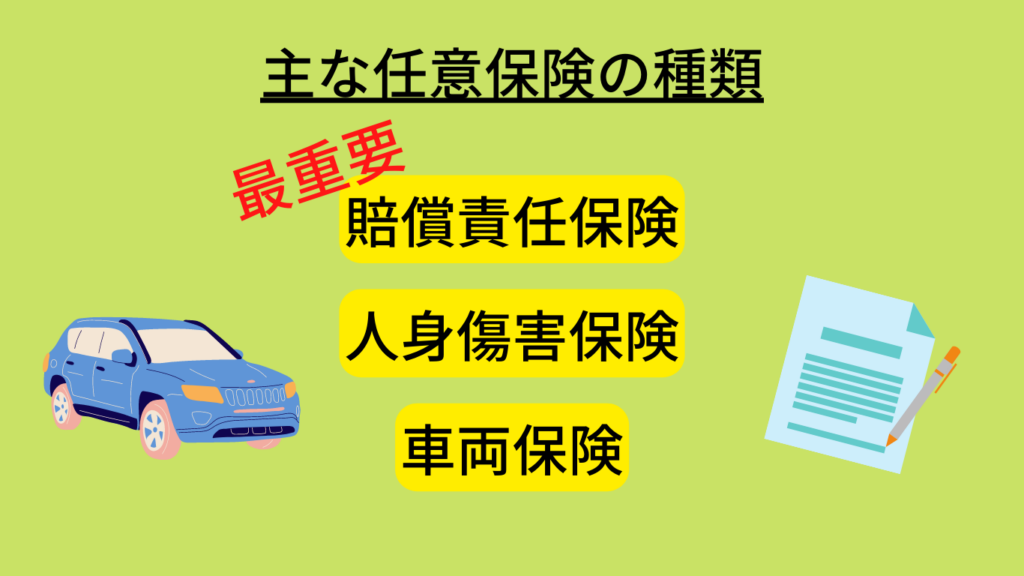

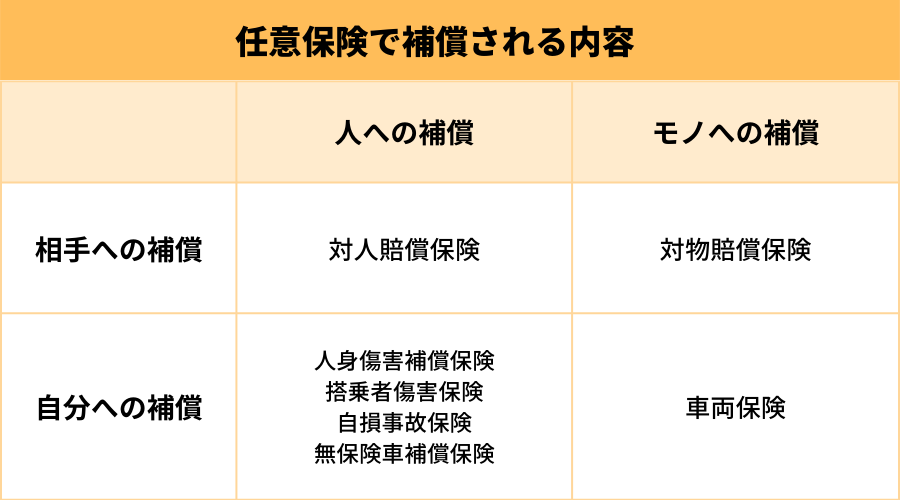

次の表のとおり、任意保険には相手方と自分への補償、それぞれ人とモノへの保険があります。

- 車両保険

- 賠償責任保険(対人・対物)

- 損害保険(人身傷害補償保険など)

- その他の特約(オプション)

それぞれを詳しくみていきましょう。

車両保険

車両保険は、偶然な事故や災害、いたずらなどで車が損害を受け、修理が必要になった時に保険金が支払われる保険です。

- 車同士の衝突、接触

- 台風、竜巻、洪水などによる損害

- 落書きやいたずらによる損害、窓ガラスの破損

- 飛来物、落下物による破損

- 盗難

このようなトラブルに見舞われた場合に補償されます。保険料は、補償額により異なります。自分の経済事情や車両の価値によって、金額を設定することができます。

補償範囲が限定される代わりに掛け金の安い「エコノミー型」と、当て逃げや単独事故、自転車との接触などの幅広いケースに対応できる「一般型」があります。(地震や津波による被害はオプションで対応可能)

カーリースでは車はリース会社の所有物となり、修理が必要になった際にはカーリースの契約者が修理費を支払う必要がありますので、車両保険には入っておくほうが良いでしょう。

ちなみに、車両保険は偶然の事故を対象としており、故意による損害には支払われません。

賠償責任保険

賠償責任保険は、相手のいる事故で相手側の損害に対して支払われる保険です。

- 対物賠償責任保険…他人の車や家屋などの財物に損害を与えてしまったとき

- 対人賠償責任保険…相手がケガをしてしまったり、死亡してしまったとき(自賠責保険の限度額を超える部分に対して保険金が支払われます)

いずれも重大な事故の際には高額になる可能性があるため、賠償責任保険は対人、対物ともに限度額無制限の保険に入っておくのが一般的です。

損害保険

損害保険は、運転者や同乗者がケガをしたり死亡した際に支払われる保険です。事故の相手方への賠償ではなく、「自分や同乗者の生活を守るため」の保険ですね。

事故に合った時には、ご自身や同乗者の方も心身ともに被害を受けていることがあります。

そのような時の治療費や、休業による損害、後遺障害、精神的損害などを補償するのが損害保険です。

- 人身傷害保険

- 搭乗者傷害保険

- 自損事故保険

- 無保険車障害保険

などがあり、オプションも豊富ですので、自分に合った保険をカスタマイズすることができます。

また、対人・対物賠償保険や車両保険とは異なり過失割合に関わらず保険金が支払われるので、示談を待たずに十分な治療を受けられます。

医療保険や生命保険に加入している場合には入院、死亡時などに保険金が支払われます。

自動車保険を契約する時には、ご自身が加入している医療保険などの補償内容を確認し、不足する部分を補うような契約にすると良いでしょう。

独身か、扶養家族がいるかといった条件によって必要な補償額は変わってくるため、ライフプランと照らし合わせることも重要です。

その他の特約

自動車保険の特約は、上記に挙げたような基本補償に付けられるオプションとして、より充実した補償を受けるものです。

基本補償をカバーする役割があり、特約だけを契約することはできません。

次に挙げる特約を代表として、各保険会社が豊富な特約を提供しています。

- 弁護士費用特約

- 個人賠償責任特約

- 運転者限定特約

- 運転者年齢条件特約

- 車両全損時費用特約

- リースカー車両費用特約

このうち、カーリースを契約する時に重要なのがリースカー車両費用特約です。

事故により、車が走行不可能な状態になった場合、契約は中途解約となってしまうため、残りのリース期間中にかかる月額料金分が中途解約違約金として請求されます。

一般的な車両保険では、中途解約金を上回ってしまう場合や、逆に残りのリース期間が少ない場合には車両保険の金額を下回り過度な補償になってしまうこともあります。

リースカー車両費用特約をセットしておくと、残りのリース期間に関わらず全損時の中途解約金全額が補償されるため、無駄のない金額で補償可能です。

カーリース専用保険では、このリースカー車両費用特約がセットされています。

カーリース専用保険の提供がない保険会社でも、リースカーの損害に対して補償される特約を設定していることもありますので、カーリース専用保険以外の車両保険には特約を付けられるかどうかを確認しておきましょう。

また、付けておくと保険料を安くできる特約もあります。運転者限定特約や運転者年齢条件特約など、運転される方の条件によって特約を検討すると良いですね。

現在ご加入の保険で補える部分と、重複しないように注意が必要です。

▽トヨタの任意保険込みの車のサブスク▽

任意保険(自動車保険)も安心なおすすめカーリース

これまで保険の大切さを述べてきましたが、保険は複雑な仕組みで保険料や補償内容が決められています。

自分に必要な保険を過不足なく付けることは難しく、多すぎる補償にしてしまったり、逆に補償が不十分になってしまったりすることも珍しくありません。

ご自身の加入している医療保険や生命保険で補えない分を自動車保険でカバーすると良いでしょう。保険会社を比較してみる、保険のプロに相談してみるなども有効ですね。

カーリースによっては、車に乗るための十分な補償を組み込んだ任意保険を用意しています。

また、契約期間中は等級が変わらず、リース料金に組み込めて家計管理が楽になるといったメリットも。

- KINTO

- SOMPOで乗~る

- ニコノリ

などは、カーリース専用保険を用意しており、保険料をリース料金にまとめることができます。

任意保険込みのカーリースは更新手続きが不要で手間がかからないといった点がメリットです。

しかし、補償内容を選べない、ご自身に不要な特約がついているといったデメリットもありますので、保険の内容が本当に自分に合っているかもしっかりと検討しましょう。

保険に詳しくない人や、初めてカーリースを使うにあたって保険のことが心配な人などは、任意保険込みのカーリースを利用すると安心ですね。

■関連記事:カーリースおすすめランキング18社徹底比較!口コミや評判が良くて安いのは?

KINTO|東京海上の任意保険込みプランで安心

画像引用元:KINTO公式サイトより

KINTOは、車税や車検費用、自賠責保険などのほかに、任意保険も含まれたコミコミプランが特徴のカーリースです。

めんどうな保険手続きやメンテナンス、車検の手続きなどが一切不要。

webで申し込んだあとは販売店で車を受け取るだけという、まさに車のサブスクという言葉がピッタリの手軽さで広い世代から人気が上がっています。

| サービス内容 | リース料に含まれるもの | 補足 |

|---|---|---|

| 車両本体 | 〇 | 車両本体や登録諸費用 |

| 税金 | 〇 | 自動車税環境性能割 自動車税種別割 重量税 登録手続き費用 |

| 自賠責保険 | 〇 | 障害120万円まで、 死亡3,000万円まで、 高度障害4,000万円まで |

| 任意保険 | ◎ |

|

| 車検 | 〇 | 5年・7年契約時のみ |

| メンテナンス | 〇 | 法定点検、定期点検、ロードサービス |

| 消耗品 | 〇 | バッテリー、タイヤ、エンジンオイル、ワイパーゴムなど |

| 故障修理・代車 | 〇 | 修理時の自己負担5万円まで 代車無料 |

| 契約期間 | 〇 | 3年、5年、7年 |

| 初期費用 | プランによる | 初期費用フリープラン→自己負担なし 解約金フリープラン→月額利用料5か月分 |

| 解約金 | プランによる | 初期費用フリープラン→規定額の支払いあり 解約金フリープラン→自己負担なし |

| 契約終了後 | ○ | 返却・乗り換え・継続など |

| 車種 | △ | トヨタ車・レクサス (新車・中古車) |

KINTOでは、車に乗る際に必要な費用や補償がすべてコミコミになっているため、月々のお支払いがずっと一律です。(初期費用フリープランの場合、ボーナス払いも併用OK)

そのため、車検や修理など突発的な費用に慌てずに済みます。

誰が乗っても補償の対象になるため、「わりかんアプリ」を使って仲間とシェアすると、より便利にお得に利用できます!

車を数年で乗り換えたい方にもおすすめです。

トヨタが運営するサービスなので、車種はトヨタ車とレクサスのみとなり、ほかのメーカー車は選べません。トヨタ車を検討している人には第一候補になるでしょう。中古車も選べます。

■関連記事:トヨタ車のおすすめカーリースランキング!人気車種やKINTOについて解説

▽トヨタの任意保険込みの車のサブスク▽

SOMPOで乗ーる|損保ジャパンのカーリース専用保険で最長7年対応

画像引用元:SOMPOで乗~る公式サイトより

SOMPOで乗~るは、損保ホールディングスとDeNAの共同出資による「DeNA SOMPO Carlife」が提供するサービスです。

保険会社とIT企業とのタッグにより、保険も手厚く利用者のニーズに答えるオプションが豊富です。

| サービス内容 | リース料に含まれるもの | 補足 |

|---|---|---|

| 車両本体 | 〇 | 車両本体や登録諸費用 |

| 税金 | 〇 | 自動車税環境性能割 自動車税種別割 重量税 登録手続き費用 |

| 自賠責保険 | 〇 | 障害120万円まで、 死亡3,000万円まで、 高度障害4,000万円まで |

| 任意保険 | 〇 | 任意保険を月額料金に組み込める。 等級の引継ぎ可能 保険は自分に合わせて必要なものを選ぶ |

| 車検 | 〇 | 5年・7年契約時のみ |

| メンテナンス・消耗品 | 〇 | 3つのプランから選ぶ |

| 故障修理・代車 | △ | 修理限度額や回数についての 制限あり 代車無料 |

| 契約期間 | 〇 | 3年、5年、7年 |

| 初期費用 | 0円 | 頭金、初期費用なし |

| 解約金 | プランによる | 中途解約オプション (月額4,400円~) 免許返納プラン (月額1,100円~)あり ※条件による |

| 車種 | ◎ | 国産車・輸入車などを新車で選べる |

| 契約終了後 | ◎ | 返却、乗り換え、継続、買い取り、車をもらう(9年リース・残価なしの場合)などから選べる |

- メーカーを問わず、さまざまな車種が選べる

- メンテナンスや保険も、自分にあったものを組み合わせることができる

- 豊富なオプションによりライフスタイルの多様化に対応

など、自分で必要なものを考えて選べます。「免許返納オプション」は、「これから免許の返納を検討していて、あと数年だけ車に乗りたい」といったシニア世代にも使いやすいプランと言えるでしょう。

■関連記事:SOMPOで乗ーるの口コミ評判からメリットやデメリットを紹介!損保ジャパンのカーリースを徹底解説

▽トヨタの任意保険込みの車のサブスク▽

ニコノリ|カーリース専用保険で安心

画像引用元:ニコノリ公式サイトより

ニコノリは、中古車販売やレンタカー事業を手掛ける株式会社MICの提供するサービスです。

中古車販売の実績から、豊富な車種を抱えていて、無駄な補償をなくして低価格を実現したカーリースです。

| サービス内容 | リース料に含まれるもの | 補足 |

|---|---|---|

| 車両本体 | 〇 | 車両本体や登録諸費用 |

| 自動車税 | 〇 | 自動車税環境性能割 自動車税種別割 重量税 登録手続き費用 |

| 自賠責保険 | 〇 | 障害120万円まで、死亡3,000万円まで、高度障害4,000万円まで |

| 任意保険 | △ | 保険契約による |

| 車検 | 〇 | 5年・7年契約時のみ |

| メンテナンス | △ | メンテナンスパックあり (法定点検や消耗品補充・交換など) |

| 消耗品 | △ | エンジンオイル バッテリー液 ウォッシャー液補充など オプションによりタイヤやバッテリー交換もできる |

| 故障修理・代車 | 〇 | オプション |

| 初期費用 | 0円 | ー |

| 解約金 | あり | 基本的には中途解約はできない |

| 車種 | 〇 | 国産車(新車・中古車) |

| 契約終了後 | ◎ | 返却、乗り換え、延長、車をもらうなどから選べる |

- 全メーカー、全車種の新車、中古車を幅広く取り揃えている

- 自宅にいながら新車が届く

- リースプランやメンテナンスパックも自由に選べる

月額利用料の安さや審査の通りやすさで人気のニコノリ。

月々5,000円~とお得な中古車リースもあり、必要なメンテナンスや補償を自分で選択できる方に向いているカーリースです。

■関連記事:ニコノリの評判や口コミ調査!メリットや審査の通りやすさについて解説

▽365日サポート充実!▽

大手保険会社のカーリース特約を比較

カーリースのプランに任意保険が組み込まれていない場合、月額のリース料と別に任意保険を契約しなければなりません。

現在ご加入の任意保険をそのまま継続したい時や、ご自身の付き合いのある保険会社で保険をお願いしたいという場合にはお好きな保険会社を選べるので、そのような時には一般的な自動車保険に特約を付けるという方法があります。

カーリースの認知度が高まり、利用者数も増加している現在では新車販売数におけるリースカーの比率は15.29%と7台に1台はリースカーという状況です。(日本自動車リース協会連合会による令和3年の報告)

そのような状況の中、各保険会社もカーリースの特性に合った特約を打ち出し、利用者にも使いやすい状況となりました。

カーリースを契約する際の保険のポイントは、「リースカー車両費用特約がついているか」です。通常の車両保険を設定するよりも保険料を安くできることがあります。

そのほかの補償は、自分の条件にあった補償を選ぶことで自分専用の自動車保険をカスタマイズできます。

カーリースと提携している保険会社や、カーリース会社おすすめの保険会社とその特約プランについてをご紹介します。

三井住友海上火災保険株式会社

カーコンビニ倶楽部が提供する「もろコミ」では、三井住友海上火災保険株式会社の代理店として保険を媒介しています。

- 等級の引継ぎ可能

- リースカー車両費用特約あり

- 修理費用優先払特約あり

などの特徴があり、一人ひとりに合わせた補償プランをカスタマイズできます。全損時の中途解約金にも対応できるため、カーリースのリスクにも十分対応可能です。

「リースカー車両費用特約」を付けていればいつ事故に合ってもその時点での中途解約金は補償されるため、車両保険を高くしすぎる必要がなく、無駄のない保険が組めます。

また、リース満了直前などに事故を起こした場合、修理費が中途解約金を上回り、自己負担金が発生する場合があります。「リースカー車両費用特約」に「リースカー車両費用特約に関する修理費用優先払特約」をセットしておけば、修理費が中途解約金を上回る場合でも修理費用が支払われます。

搭乗者傷害特約や自損事故傷害特約はオプションとなり、自由に選択できます。

ライフプランに合わせた保険を契約したいという方にもおすすめです。

※三井住友海上火災保険株式会社の「リースカー車両費用特約」「リースカー車両費用特約に関する修理費用優先払特約」は、「GK クルマの保険」または「自動車保険・一般用」が対象です。

東京海上日動火災|自動車保険リース特約

東京海上日動火災の自動車保険「Total assist自動車保険」では、カーリース専用保険の取り扱いはなく、提携しているカーリースもありません。

しかし、東京海上日動の自動車保険(車両保険)には「リースカー車両費用特約」が付けられますので、リース車の全損時に中途解約金を請求された場合にも保険料が支払われます。

- 等級の引継ぎ可能

- リースカー車両費用特約あり

- 顧客満足度94.1%

と使い勝手の良い保険で人気となっています。

また、「ちょいのり保険」というサービスがあり、24時間単位で加入できる保険もあります。

親や友人の車を借りる時、年齢限定や運転者限定の特約が付いていると補償されない場合がありますが、「ちょいのり保険」では24時間800円から自動車保険に加入できます。

補償内容や保険の見直しなどを保険のプロに無料で相談できるので、気になる方は問い合わせてみてください。

東京海上日動の保険は自分のライフスタイルに合った保険を選べるのがメリットですが、カーリースを契約する際には、「リースカー車両費用特約」を忘れずにセットしましょう。

ソニー損保|ダイレクト型自動車保険で19年連続売上げナンバー1

ソニー損保では、カーリース専用保険の取り扱いがあります。

- 等級の引継ぎ可能

- リースカー車両費用特約あり

- 走行距離に応じた保険料

ダイレクト型自動車保険の中でも人気が高く、19年連続売り上げがナンバー1の保険会社です。

ソニー損保の自動車保険は走行距離が短いほど保険料が安くなる仕組みなので、「週末くらいしか車に乗らないから保険料がもったいない…」と考える方にもおすすめです。

サポートも充実しており、多くのリース会社が推奨・提携しているバランスの良い保険会社です。ダイレクト型なのでオンラインで手軽に手続きが可能です。

リースカー車両費用特約により全損時の中途解約金が補償されるほか、「弁護士特約」や、車を降りている状態で車両に損害を受けた場合のための「おりても特約」などさまざまなオプションを付けることができます。

▽トヨタの任意保険込みの車のサブスク▽

任意保険料(車両保険)の支払いシミュレーション

カーリースでの保険の仕組みについて、説明してきました。

「結局、カーローンで任意保険を組んだ場合と、カーリースで任意保険をつけた場合ではどちらがお得なの?」

「任意保険込みのカーリースと、カーリースの契約とは別で任意保険の契約する場合の比較は?」

そういった声にお答えするために、シミュレーションを下記に記載します。

- 任意保険が組み込まれたカーリース(KINTO)←任意保険もコミコミでおすすめ!

- カーリース料金+カーリース専用保険の料金(SOMPOで乗~る)←カーリース部門3冠受賞!

- カーリース料金+一般の自動車保険にリース特約を付けた場合(定額カルモくん+ソニー損保)←自分に合ったプランを選びたい人向け!

3パターンをシミュレーションしました。

パターン1 26歳 軽自動車(ミライース)を5年リースする場合

- ミライース LA350S

- 26歳の会社員 ブルー免許

- 運転は週末のみ

- 生命保険未加入

- 貯金はまだ少ないため、補償を充実させたい(人身傷害保険3,000万円、搭乗者2,000万円、車両補償145万円等)

- 家族や友人と運転を代わることがある

- ボーナス払いなし

| 項目 | KINTO | SOMPOで乗~る | 定額カルモくん + ソニー損保 |

|---|---|---|---|

| 条件 | 初期費用フリープラン 月間走行距離1,500kmまで |

頭金0円 月間走行距離1000kmまで ライトメンテプラン 運転者限定なし 26歳以上補償 |

頭金0円 年間走行距離7,000km以下 シルバーメンテナンスプラン 運転者限定なし 26歳以上補償 |

| 月額に含まれる項目 | 車両本体 登録諸費用 税金 自賠責保険 メンテナンス費用 |

車両本体 登録諸費用 税金 自賠責保険 メンテナンス費用 |

車両本体 登録諸費用 税金 自賠責保険 メンテナンス費用 |

| 任意保険(月額) | 月額に込み | 12,320円×60回 | 7,170円×60回 |

| 消耗品費 | 月額に込み | 150,000円(30,000円×5年) | 150,000円(30,000円×5年) |

| カーリース月額利用料 | 35,310円×60回 | 26,910円×60回 | 26,470円×60回 |

| 合計金額 | 2,118,600円 | 2,503,800円 | 2,168,400円 |

※KINTOにはミライースの取り扱いがないため、KINTOで最安クラスのコンパクトカーヤリス(X GAS1.0ℓ 2WD)で比較

消耗品費や保険料を合わせた、5年間での総支払額はKINTOが最も安いという結果になりました。

等級や契約年数によっても変わりますが、上記の条件では月額料は高いですがトータルで考えるとKINTOが最もお得と言えますね!

パターン2 35歳 プリウス(Sグレード)を7年リースする場合

- プリウス NHW20 S

- 35歳会社員

- 通勤に車を使用 ゴールド免許

- 現在加入中の保険あり。等級は13

- 生命保険・医療保険に加入しているので、人身傷害保険は2,000万円に設定

- 運転は自分と配偶者(35歳)のみ限定

- ボーナス払いなし

| 項目 | KINTO | SOMPOで乗~る | 定額カルモくん+ソニー損保 |

|---|---|---|---|

| 条件 | 初期費用フリープラン 月間走行距離1,500kmまで |

頭金0円 月間走行距離1000kmまで ライトメンテプラン 運転者限定なし 35歳以上補償 |

頭金0円 月間走行距離制限なし シルバーメンテナンスプラン 運転者…本人・配偶者 30歳以上補償 |

| 月額に含まれる項目 | 車両本体 登録諸費用 税金 自賠責保険 メンテナンス費用 |

車両本体 登録諸費用 税金 自賠責保険 メンテナンス費用 |

月車両本体 登録諸費用 税金 自賠責保険 メンテナンス費用 |

| 任意保険(月額) | 月額に込み | 7,500円×84回 | 8,360円×84回 |

| 消耗品費 | 月額に込み | 210,000円(30,000円×7年) | 210,000円(30,000円×7年) |

| カーリース月額利用料 | 46,200円×84回 | 48,730円×84回 | 46,210円×84回 |

| 合計金額 | 3,880,800円 | 4,933,320円 | 4,793,880円 |

意外ですが、プリウスのシミュレーションでも、月額利用料、総額の支払い金額ともにKINTOが最も低いという結果になりました。

KINTOでは契約後は乗り換えや返却となりますが、そもそも7年程度乗ったら車を買い替えて新たにローンを組むというケースも多いため、新車を購入する場合と変わりなく利用できると言えます。

SOMPOで乗~るや定額カルモくんでは、契約満了時に車を買い取れたり、もらえたりといった選択肢もあります。

それぞれにメリット、デメリットがあるので、自分に合ったカーリースを選ぶとよいでしょう。

▽トヨタの任意保険込みの車のサブスク▽

カーリースの任意保険についてよくある質問

カーリース契約時における自動車保険の必要性や、付けておくべき特約についてご理解いただけたと思います。

事故を完全に防ぐことができない以上、車両もリース会社からの借り物であるカーリースでは、任意保険は必須と言ってもよいでしょう。

カーリースを契約する時には、リース会社や保険会社などたくさんの選択肢があります。

ここではカーリースの任意保険を選ぶにあたって、よくある質問にお答えします。

オリックスカーリースは任意保険込み?

オリックスカーリースに任意保険料込みプランはなく、自分で自動車保険を契約する必要があります。支払いもカーリース料金とは別になります。

オリックスカーリースのサイトでは、ソニー損保を推奨していますが、特に提携しているわけではないようです。

任意保険をリース料に組み込むことはできませんが、その代わりに保険会社を自由に選べます。ある程度保険に詳しく、比較検討ができる方におすすめです。

コスモマイカーリースは任意保険込み?

コスモマイカーリースでは、リース契約に任意保険は含まれていません。

別で加入する必要があります。こちらも、自分に合った保険を選べるかわりに保険会社や補償内容の比較が必要です。

公式サイトによると、店舗によっては保険の支払いをリース料金に含めることができる場合があります。

中古車カーリースで任意保険込みのプランはある?

カーリースでは中古車を選べる会社もあります。中古車をリースしたい場合、任意保険込みのプランはあるでしょうか。

現状では、以下の2つの選択肢があります。

- KINTO ONE

- もろコミカーコンカーリース

KINTOやカーコンカーリースなら、中古車でもカーリース専用保険を月額に組み込むことができます。

車に関わる支払いをまとめられるので、家計管理が楽になりますね。

今回は、カーリースの保険についてや、各カーリース会社の保険料込みの月額料金を比較しました。

- カーリースには自賠責保険が基本プランに組み込まれている

- 任意保険については、プランに組み込めるものと別で契約するものがある

- 自分のライフプランに合わせてカーリース会社を選ぶと良い

といった結論になります。

保険料が気になってカーリースの契約を迷っていた方は、参考にしてみてください。

カーリースは、残価設定という仕組みにより車両本体価格を安く抑えることができます。

利用条件によっては、保険料込みでも新車を購入してローンを組むよりお得に乗れるのです。

任意保険(自動車)の手続きが不要でメンテナンス費用も込みのカーリースは、現状KINTOやホンダマンスリーオーナーなど自動車メーカーが提供しているカーリース(車のサブスク)となります。

今後は、KINTOのようなコミコミのお手軽プランも多く出てくるでしょう。

保険をしっかり確認して、安全なカーリースライフをお楽しみください。

▽トヨタの任意保険込みの車のサブスク▽